Unternehmerservice – konzentrieren Sie sich auf Ihr Kerngeschäft

»Manche halten den Unternehmer für einen räudigen Wolf, den man totschlagen müsse. Andere meinen, er sei eine Kuh, die man ununterbrochen melken könne. Nur wenige sehen in ihm das Pferd, das den Karren zieht.« Mit diesem Zitat spricht uns Winston Churchill aus der Seele.

Argenteus und sein unabhängiges Expertenteam – bestehend aus Wirtschaftsberatern, Fachanwälten, Steuerberatern und Wirtschaftsprüfern – steht Ihnen im Rahmen seines Unternehmerservices zur Seite, damit Sie sich auf Ihr Kerngeschäft konzentrieren können.

Standesrechtliche Vorbehaltsaufgaben werden nicht von Argenteus erbracht, sondern unmittelbar durch von Ihnen beauftragte Anwälte, Steuerberater und Wirtschaftsprüfer.

Unternehmer-

service

Argenteus betreut über 800 Firmen in Norddeutschland. Profitieren auch Sie von unseren Serviceangeboten:

Schwachstellenanalyse

Schwachstellenanalyse Betriebsrenten

Im Rahmen der Argenteus-Schwachstellenanalyse wird die Ist-Situation aufgenommen und auf mögliche Schwachstellen überprüft. Dabei werden die bestehenden Rahmendaten mit gesetzlichen Vorgaben und Vorschriften sowie Wünschen und Anforderungen des Unternehmens abgeglichen und es werden daraus Lösungsvorschläge erarbeitet. Hier einige Beispiele:

1. Welches ist die »richtige« Zusageart?

Es stellt sich die Frage, welche Zusageart zum einen die Bedürfnisse der Belegschaften widerspiegelt, zum anderen aber die Risiken für das Unternehmen überschaubar hält.

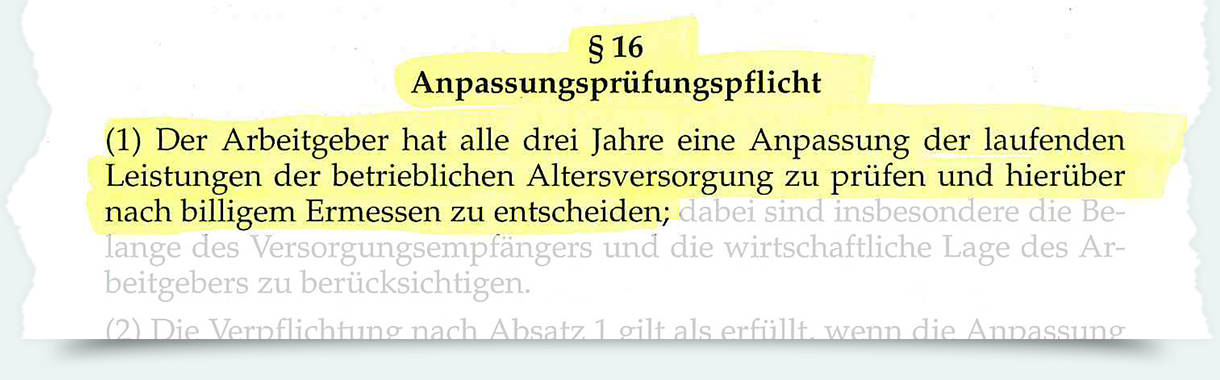

2. Anpassungspflicht des Gesetzgebers

Der Gesetzgeber verpflichtet die Unternehmen, den Mitarbeitern einen Inflationsausgleich im Alter zu geben.

Eine Vielzahl der Versicherungspolicen berücksichtigt diese Anpassungsprüfpflicht gar nicht oder nur unzureichend.

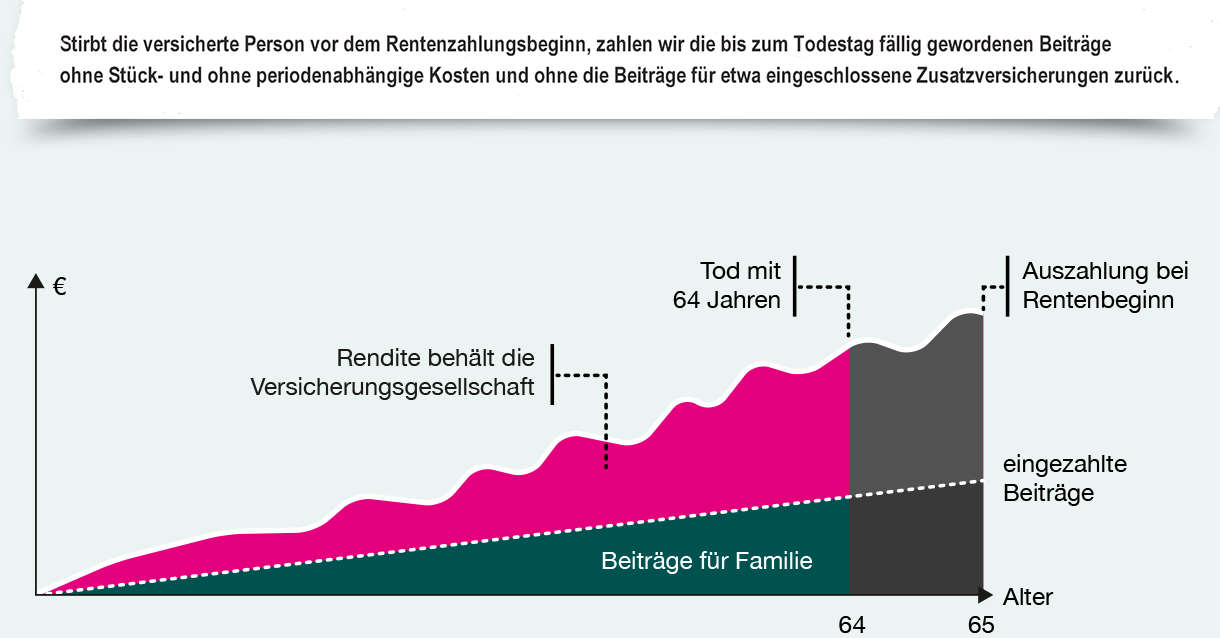

3. Tod-Vor-Rentenbeginn-klausel

Vielen Versicherungsnehmern ist die nachfolgende Klausel in Rentenversicherungspolicen nicht bewusst, sonst hätten sie die Police wahrscheinlich nicht abgeschlossen.

Die Versicherungsgesellschaft »erbt« also den gesamten Gewinn! Den Hinterbliebenen bleiben nur die unverzinsten Beiträge.

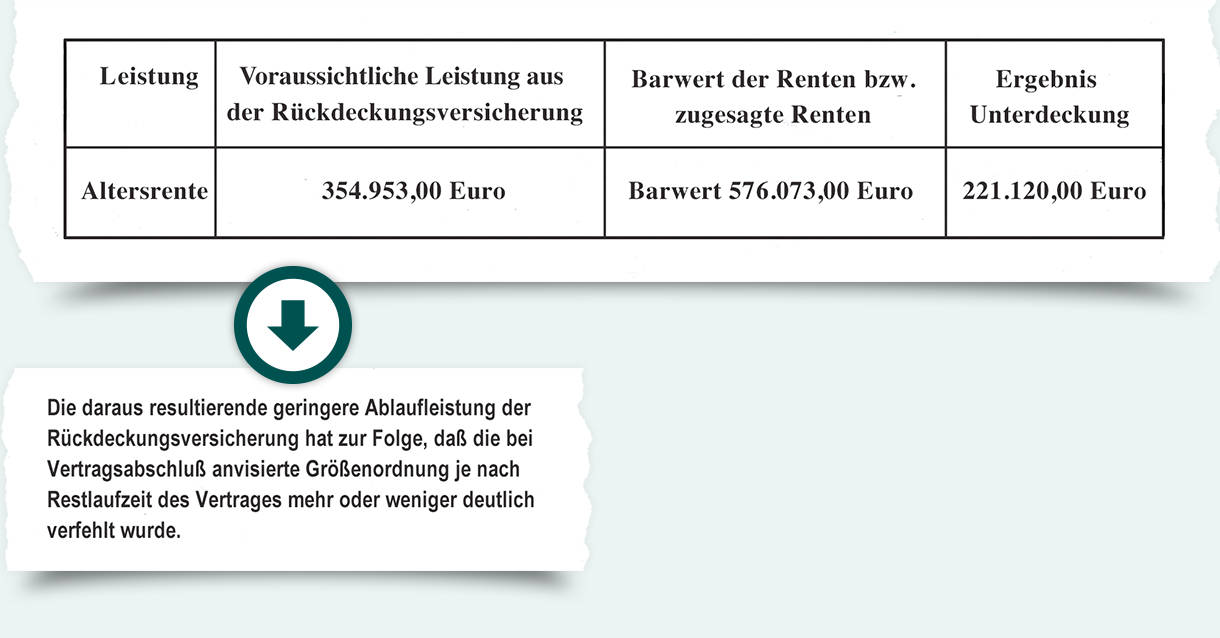

4. Gesenkte Überschussbeteiligungen

Ein regelmäßiges Überprüfen der zu erwartenden Ablaufleistungen macht aufgrund schwankender Finanzmärkte Sinn und vermeidet böse Überraschungen im Rentenalter.

FolgeN

Die Folgen einer zu geringen Ablaufleistung sind vielfältig:

- zu geringe Altersvorsorge

- Verlängerung der Lebensarbeitszeit

- Restschuld bei Immobilienfinanzierung

Was ist zu tun?

Wir nennen es »Ordnertermin«. Wir prüfen Ihre Altersvorsorgeprodukte nach unserem Prüfschema, filtern Stärken und Schwachpunkte heraus. Insbesondere weisen wir sowohl auf Haftungsprobleme als auch auf kundenunfreundliche Klauseln hin und erarbeiten hieraus Lösungsvorschläge.

Betriebliche Krankenversicherung

Betriebliche Krankenversicherung

Die betriebliche Krankenversicherung gewinnt als modernes Vergütungsinstrument zunehmend an Bedeutung. Eine Gehaltserhöhung hat häufig nicht die gewünschte Wirkung, da nur etwa die Hälfte beim Arbeitnehmer ankommt. Die Möglichkeit der Pauschalbesteuerung bei betrieblich finanzierten Zusatzkrankenversicherungen rechnet sich für Arbeitnehmer und Arbeitgeber.

Win-Win-Situation

durch Gesundheitsvorteil statt verpuffender Gehaltserhöhung

VorteilE für Arbeitgeber

- bis zu 60 Prozent Kostenvorteil im Vergleich zur Lohnerhöhung

- Reduzierung des Krankenstandes

- Verkürzung der Krankheitszeiten

- Mitarbeiterbindung und Motivation

- Produktivitätssteigerung

VorteilE für Arbeitnehmer

- Gesundheitsvorteil brutto für netto

- Ablösung netto finanzierter Policen

- bessere Gesundheitsversorgung

- Status als Privatpatient

- Mitversicherung von Familienangehörigen

Was ist zu tun?

Sie definieren mit uns den Versicherungsumfang, das heißt die Absicherungsschwerpunkte, die Ihr Unternehmen für die Mitarbeiter wünscht. Argenteus recherchiert anhand dieser Rahmendaten die dazu passenden Anbieter. So sparen Sie Zeit, Nerven und Geld.

Schlüsselpersonenabsicherung

Schlüsselpersonenabsicherung

Warum eine Schlüsselpersonenabsicherung?

Führungskräfte in Schlüsselpositionen sind aufgrund ihres Wissens, ihrer Kontakte und ihrer Erfahrung häufig existenziell wichtige Mitarbeiter.

Ein längerer krankheitsbedingter Ausfall, zum Beispiel eines Geschäftsführers oder eines Spezialisten, hat für viele Unternehmen nicht zu unterschätzende finanzielle Auswirkungen. Schließlich gilt es, ihre Geschäfte und Projekte weiterzuführen sowie Kontakte aufrechtzuerhalten. Besonders für Existenzgründer oder kleine und mittelständische Unternehmen kann der Ausfall von Leistungsträgern zur Existenzfrage werden.

Vorsorge zur Absicherung krankheitsbedingter Ausfälle

Sie haben die Möglichkeit, die finanziellen Folgen eines krankheitsbedingten Ausfalles abzufedern. Im Fall der Diagnose einer von über 40 Krankheiten oder im Todesfall der Führungskraft wird die vereinbarte Versicherungsleistung in Form einer Einmalzahlung ausgezahlt – Geld, mit dem Sie sich finanzielle Handlungsfreiheit verschaffen. So lassen sich zum Beispiel Ausfallzeiten überbrücken, eventuelle Geschäftseinbußen kompensieren oder ein geeigneter Nachfolger beziehungsweise Stellvertreter finden.

Was ist zu tun?

Sie definieren mit uns die abzusichernden Schlüsselpersonen. Wir berechnen gemeinsam den Umfang der notwendigen und gewünschten Absicherung. Argenteus kümmert sich um die entsprechende Abwicklung. Sie sparen dadurch Zeit, Nerven und Geld.

Betriebliche Versicherung

Betriebliche Versicherung

Im Rahmen des Risikomanagements gilt es zunächst, die versicherungstechnischen Risiken zu erfassen, die Risikoneigung und den Wunsch des Versicherungsumfanges zu definieren und kostenverträgliche Lösungen zu besprechen. In der Praxis betreut Argenteus zum Beispiel folgende Themenbereiche:

- Betriebshaftpflicht

- Berufshaftpflicht

- Vermögensschadenhaftpflicht

- Produkthaftung

- Gewässerschadenhaftpflicht

- Bauwesen

- Inhaltsversicherung

- Ertragsausfall

- Transport-/Frachtführerversicherung

- Glas- und Gebäudeversicherung

- Maschinenversicherung

- Handel- und Handwerkpolicen

- Elektronikversicherung

- Firmenrechtsschutz

Leistungsvergleiche/Riskmanagement

Es ist sehr unbefriedigend, Beiträge zu zahlen, ohne eine wirkliche Chance auf Leistung zu haben. Leistungsvergleiche belegen: Eine Vielzahl betrieblicher Versicherungspolicen sind nicht auf den tatsächlichen Bedarf des Unternehmens abgestimmt.

Was ist zu tun?

Wir nennen es »Ordnertermin«. Wir definieren gemeinsam Ihre Absicherungswünsche und gleichen diese mit vorhandenen Policen ab. Hierbei machen wir auf Abweichungen und Schwachstellen aufmerksam und erstellen Ihnen Lösungsvorschläge. Sie sparen dadurch Zeit, Nerven und Geld.

Sozialversicherungspflicht – Ja/Nein

SOZIALVersicherungspflicht – Ja oder Nein?

Eine Statusprüfung schafft Klarheit und lohnt immer. Beitragsrückerstattungen summieren sich leicht auf fünfstellige Beträge. Beispielsweise Fremdgeschäftsführer oder mitarbeitende Familienangehörige entrichten häufig Sozialversicherungsbeiträge, obwohl sie dazu nicht verpflichtet sind. Nicht nur für die deutsche Wirtschaft, sondern auch für die Unternehmen bedeutet dies Einbußen in Milliardenhöhe.

Die Zahlung von Beiträgen begründet längst noch keinen Anspruch auf spätere Leistungen. Erst im Leistungsfall wird die Sozialversicherungspflicht vom Leistungsträger verbindlich geprüft. Bei festgestellter Sozialversicherungsfreiheit müssen aber zu Unrecht geleistete Beiträge aus der Renten- und Arbeitslosenversicherung zurückerstattet werden.

Was ist zu tun?

Nachfolgende Personenkreise sollten eine Statusfeststellung in die Wege leiten:

in jeder GmbH:

- Gesellschafter

- Geschäftsführer

- Prokuristen

- Familienangehörige der Gesellschafter

alle Familienbetriebe

Argenteus unterstützt Sie bei der Zusammenstellung der dafür notwendigen Unterlagen.

Unternehmerrenten / Betriebliche Altersversorgung

Unternehmerrenten/Betriebliche Altersversorgung

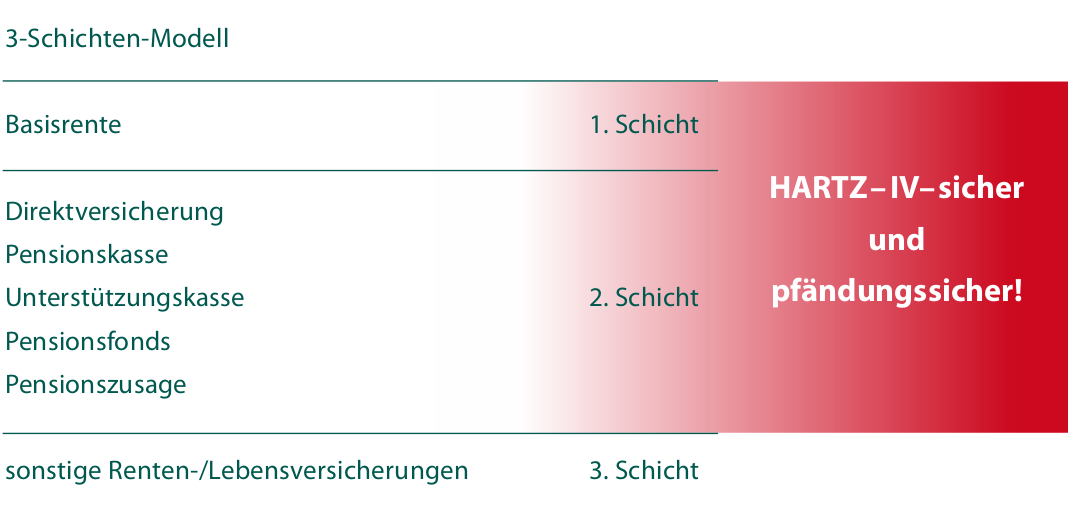

Sparen Sie nicht mehr aus Ihrem Nettoeinkommen (zum Beispiel Sparbücher, Bausparen, Sparpläne), sondern aus Ihrem Bruttoeinkommen – nutzen Sie dadurch Ihren Steuervorteil. Wir unterscheiden seit dem 1. Januar 2005 die Möglichkeiten der geförderten Altersvorsorge in einem Drei-Schichten-Modell, von dem sich einige Durchführungswege mit Blick auf die Steuer besonders für Unternehmer eignen.

Was ist zu tun?

Wir definieren gemeinsam Ihre Versorgungs- und Rentenziele und gleichen Ihre Vorstellungen mit den vorhandenen Altersvorsorgeprodukten ab. Argenteus erstellt für Sie dann einen Rentenplan und bietet Ihnen eine Übersicht, zu welchem Zeitpunkt Ihnen welches Geld im Alter zur Verfügung steht. Auf dieser Grundlage überlegen wir gemeinsam, wie Sie eine mögliche Rentenlücke durch staatliche Förderungen und eigenen Aufwand schließen können.

Unternehmerrenten / Betriebliche Altersversorgung

Unternehmerrenten/Betriebliche Altersversorgung

Das Problem

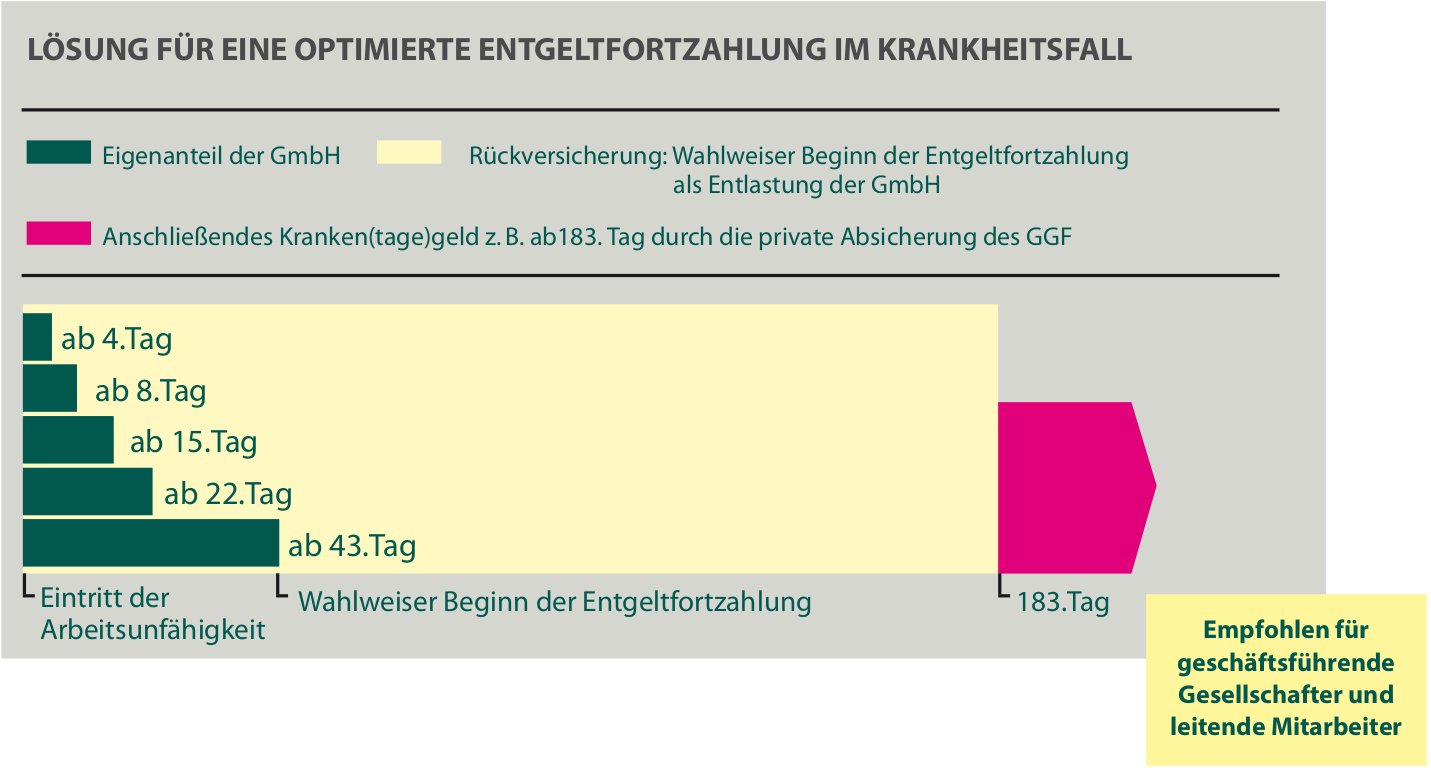

Durch einen längeren krankheitsbedingten Ausfall müssen Sie mit schmerzlichen Einkommenseinbußen rechnen. Zwar können Sie eine private Tagegeldversicherung abschließen, die Beiträge dafür gehen aber zu Lasten Ihres persönlichen, bereits versteuerten Einkommens.

Die Lösung

Sichern Sie Ihr persönliches Einkommen über die GmbH ab. Die Rückdeckung der im Gesellschafter- Geschäftsführer - Vertrag vereinbarten Entgeltfortzahlung durch die Firma kann bis zu 26 Wochen erfolgen und zusätzlich steuerlich geltend gemacht werden.

Das Argenteus-Rechenzentrum

Das Argenteus-Rechenzentrum bietet einen aktuellen Überblick zu Preisen, Leistungen sowie Vergangenheitswerten beziehungsweise Renditen der am Versicherungs- und Finanzmarkt angebotenen Produkte. Über Preisvergleiche lassen sich beispielsweise bei vergleichbaren Angeboten Preisunterschiede bis zu 300 Prozent feststellen.

Es ist wenig befriedigend, Beiträge zu zahlen, ohne eine wirkliche Chance auf Leistung zu haben. Die Mehrheit aller Gerichtsverfahren gegen Versicherungsunternehmen betrifft das Thema Berufsunfähigkeit. Leistungsvergleiche belegen, dass über 90 Prozent aller abgeschlossenen Berufsunfähigkeitspolicen erhebliche Fallen beziehungsweise Mängel im Kleingedruckten enthalten. Auch hier kann unser Rechenzentrum unabhängig aufklären und beraten.

»Wer in der Zukunft lesen will, muss in der Vergangenheit blättern.« Mit diesem Zitat von André Malraux lässt sich der Bereich »Vergangenheitswerte und Rendite« am besten beschreiben: Es werden Geldanlagen auf den Prüfstand gestellt und mit anderen Anlagen verglichen. In vielen Fällen lässt sich dadurch das Risiko verringern und/oder die Rendite erhöhen.